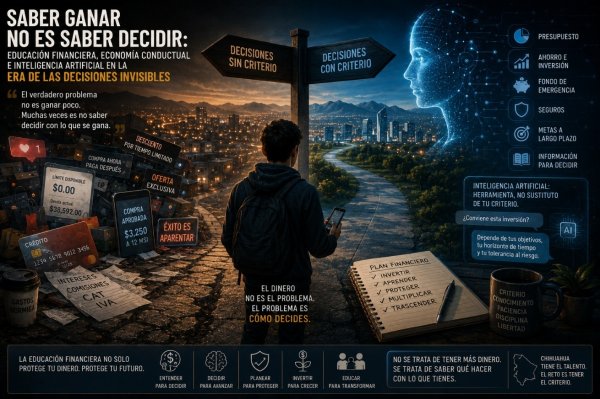

Saber ganar no es saber decidir: educación financiera, economía conductual e inteligencia artificial en la era de las decisiones invisibles

M.A.R.H Salvador Acevedo Ortega

Docente universitario en la Universidad Autónoma de Chihuahua, Facultad de Economía Internacional e Ingeniería.

Permítame describirle una escena que ocurre todos los días en Chihuahua, y probablemente en su propio teléfono. Una persona recibe su nómina por la mañana. Antes del mediodía ya pagó una tarjeta de crédito, pidió comida por una aplicación, compró algo a meses sin intereses sin calcular el costo real, consultó a un modelo de inteligencia artificial si conviene invertir en cierta criptomoneda y aceptó una promoción bancaria sin terminar de leer las condiciones. En apariencia, es una persona moderna: tiene celular, tiene crédito, tiene banca digital y tiene acceso a herramientas que sus abuelos no podían imaginar. Lo que no tiene necesariamente, y aquí está el nudo del asunto, es criterio financiero. Y esa diferencia —entre tener acceso al sistema y entender cómo funciona el sistema— puede determinar si el ingreso de toda una vida se convierte en patrimonio o simplemente en tráfico de fondos entre cuentas.

La inclusión financiera avanza en México más rápido que la educación financiera. La Encuesta Nacional de Inclusión Financiera 2024 reportó que el 76.5 por ciento de la población de 18 a 70 años tenía al menos un producto financiero formal, y el 63 por ciento contaba con al menos una cuenta de ahorro. Son cifras que representan un avance real. Pero tener acceso a un sistema no significa comprenderlo. Y entrar a un sistema que no se comprende tiene, históricamente, consecuencias que el sistema mismo no se apresura a explicar.

El dinero que no se ve no se cuida

Durante generaciones, el dinero tenía cuerpo. Se veía, se contaba, se guardaba en sobres con nombres escritos a mano. El peso físico del billete creó, durante siglos, una conciencia natural del gasto: gastarlo dolía de una manera concreta y perceptible. La digitalización financiera —con todas sus ventajas reales de velocidad, seguridad y acceso— elimina esa conciencia con la misma eficiencia con que elimina las filas del banco. Hoy el dinero es una cifra luminosa en una pantalla que se mueve con un clic, desaparece sin ruido y se divide en pagos automáticos, domiciliaciones, suscripciones y comisiones pequeñas que parecen inofensivas precisamente porque no se sienten como pérdida inmediata.

Esto no es una observación nostálgica. Es una realidad que la economía conductual ha documentado con precisión. El premio Nobel Richard Thaler demostró, en investigación sistematizada en Nudge (2008) junto a Cass Sunstein, que los seres humanos no tomamos decisiones financieras con la racionalidad que la economía clásica asume. Tomamos decisiones bajo la influencia de sesgos cognitivos perfectamente predecibles: el sesgo del presente —que nos lleva a privilegiar la recompensa inmediata sobre el beneficio futuro—, la contabilidad mental —que nos hace tratar el dinero de manera distinta según cómo fue etiquetado o recibido— y la aversión a la pérdida —que nos hace sentir más intensamente una pérdida de cien pesos que la satisfacción de ganar cien pesos equivalentes—. Los sistemas financieros digitales, diseñados por equipos de experiencia de usuario que conocen estos sesgos con precisión científica, los explotan con una eficiencia que debería despertar la misma admiración que genera incertidumbre.

El sistema financiero digital no está diseñado para que usted tome mejores decisiones. Está diseñado para que usted tome más decisiones. La diferencia es fundamental.

Lo que la educación financiera realmente significa

Durante demasiado tiempo, la educación financiera se redujo públicamente a una exhortación: hay que ahorrar. Es un consejo correcto y completamente insuficiente, de la misma manera en que «sea saludable» es un consejo correcto para alguien que no sabe la diferencia entre proteína y azúcar. Annamaria Lusardi, directora del Centro de Investigación en Finanzas de la Universidad George Washington, y Olivia Mitchell, de la Wharton School de la Universidad de Pensilvania, dedicaron décadas a documentar con rigor empírico lo que la educación financiera produce cuando existe y lo que su ausencia cuesta. Sus hallazgos, publicados en el Journal of Economic Literature (2014), son contundentes: la alfabetización financiera funciona como capital humano —una capacidad que mejora la calidad de las decisiones a lo largo de toda la vida— y su ausencia explica una parte significativa de la desigualdad de riqueza entre personas con ingresos similares.

La OCDE, en su encuesta internacional de alfabetización financiera digital de 2023, documentó que el promedio global fue de 53 puntos sobre 100, y que solo el 29 por ciento de los adultos encuestados alcanzó el puntaje mínimo considerado adecuado. El resultado de PISA 2022 en competencia financiera añade una dimensión de largo plazo: los estudiantes de 15 años en los países evaluados mostraron una comprensión financiera significativamente inferior a su competencia en lectura y matemáticas, lo que sugiere que los sistemas educativos están preparando a las nuevas generaciones para el mundo laboral pero no para el sistema económico en que ese trabajo se desarrolla.

Educación financiera, en el sentido completo del término, significa entender qué es el interés y cómo se acumula, qué es el Costo Anual Total y por qué la pregunta correcta al contratar un crédito no es cuánto pago al mes sino cuánto pagaré en total, qué diferencia existe entre ahorrar e invertir, cómo la inflación erosiona el valor del dinero que no crece, y qué significa el costo de oportunidad de cada decisión. Significa, en una sola frase, entender las reglas del juego económico en que todos participamos, lo queramos o no.

La inteligencia artificial como espejo del criterio propio

Aquí entra la variable que define la época y que ninguna conversación sobre educación financiera puede ignorar: la inteligencia artificial. Los modelos de lenguaje disponibles hoy pueden explicar qué es una tasa de interés con una claridad que envidia cualquier texto de finanzas personales. Pueden comparar opciones de crédito, simular escenarios de inversión, elaborar presupuestos personalizados y advertir sobre riesgos con una velocidad que ningún asesor humano puede igualar en costo y disponibilidad. Eso es real y representó una democratización genuina del acceso a información financiera que hace una década solo estaba disponible para quienes podían pagar un buen asesor.

Pero hay algo que ningún modelo de IA puede hacer por su usuario, y que conviene decir con precisión: no puede reemplazar el criterio con que se evalúa su respuesta. Un sistema de inteligencia artificial responde con base en la información que recibe y la manera en que se formula la pregunta. Si una persona pregunta «¿me conviene invertir en esta criptomoneda?» habiendo ya decidido que sí quiere hacerlo, la pregunta está sesgada hacia la confirmación, y el modelo puede producir una respuesta que valide exactamente la decisión impulsiva que el usuario ya tomó emocionalmente. La IA no tiene intereses contrarios a los suyos, pero tampoco tiene la responsabilidad de protegerlo. Amplifica lo que el usuario aporta: si aporta criterio, lo multiplica; si aporta sesgo, lo legitima con la autoridad de un texto bien redactado.

Esto conecta directamente con el hallazgo de Lusardi y Mitchell: la alfabetización financiera no es solo saber conceptos. Es tener la capacidad de evaluar críticamente la información financiera que se recibe, independientemente de la fuente. En un entorno donde esa fuente puede ser un modelo de IA, un influencer de TikTok o una aplicación de inversión diseñada para maximizar transacciones, esa capacidad crítica no es un lujo académico. Es la única defensa efectiva contra un ecosistema financiero digital que opera con una sofisticación creciente y un mandato que no siempre coincide con el bienestar del usuario.

La IA puede responder cualquier pregunta financiera en segundos. Solo el criterio humano puede formular la pregunta correcta.

Chihuahua: la inversión que entra y la deuda que crece

En Chihuahua, esta conversación tiene una urgencia específica que su contexto económico intensifica. El estado acumuló más de 1,076 millones de dólares en inversión extranjera directa en los primeros dos trimestres de 2024 y se posicionó como líder nacional en captación de nuevas inversiones dentro del fenómeno del nearshoring. Ese crecimiento es real, relevante y merece reconocerse. Pero conviene no confundirlo con bienestar financiero generalizado, porque los dos fenómenos no son sinónimos y la historia de las regiones extractivas —que generan riqueza sin distribuir criterio— sugiere que la distancia entre ambos puede ser considerable.

Una región puede atraer inversión, generar empleo, expandir industria y aumentar el consumo, mientras muchas familias permanecen atrapadas en decisiones financieras frágiles: créditos contratados sin entender el CAT, compras impulsivas financiadas a tasas que no se calcularon, ahorro insuficiente frente a emergencias que llegan sin aviso, y una ausencia casi total de planificación para el retiro. El desarrollo económico de un estado no se mide solo por lo que entra en inversión. Se mide también por lo que las familias logran conservar, administrar y convertir en estabilidad de largo plazo. Y si el ingreso sube mientras también suben la deuda, el consumo aspiracional y la ansiedad financiera, el progreso queda, como toda construcción sobre cimientos inestables, en riesgo permanente.

El espejismo de la riqueza rápida

A la precariedad del criterio financiero se suma un ecosistema cultural que la aprovecha con extraordinaria eficiencia: el mercado del enriquecimiento rápido. Las redes sociales han construido una industria emocional alrededor de frases que suenan a educación financiera pero funcionan como publicidad: «libertá financiera antes de los 30», «haz que tu dinero trabaje por ti», «esta criptomoneda va a explotar». El lenguaje parece instructivo. El mecanismo es persuasivo. Y el efecto, para quien no tiene criterio financiero desarrollado, puede ser devastador.

La ENIF 2024 reportó que el 2.1 por ciento de la población mexicana había comprado o invertido en activos virtuales o criptomonedas. El porcentaje puede parecer pequeño, pero el fenómeno cultural es considerablemente más amplio: millones de personas consumen contenido financiero digital sin necesariamente invertir todavía, construyendo marcos de referencia sobre el dinero a partir de fuentes que tienen incentivos muy distintos a los de quien las consume. La persona que pierde dinero en una inversión especulativa rara vez lo pierde porque carecía de valor. Lo pierde porque carecía de criterio para evaluar el riesgo real detrás de la promesa atractiva. La educación financiera no elimina el riesgo. Pero evita que la ignorancia se disfrace de valentía.

Decidir financieramente es un acto de carácter

Conviene decir aquí algo que las conversaciones sobre finanzas personales suelen omitir por inconveniente: una decisión financiera no es solo un cálculo. Es una declaración sobre cómo una persona entiende el tiempo y valora su propia libertad futura. Quien compra impulsivamente sacrifica mañana por hoy. Quien ahorra con sentido dialoga con su yo de dentro de diez años. Quien se endeuda sin comprender las condiciones entrega parte de su libertad futura a una emoción presente. El interés compuesto —ese mecanismo que Einstein habría llamado la octava maravilla del mundo, aunque la atribución sea apocrífa y el principio absolutamente real— funciona con igual potencia en ambas direcciones: a favor de quien ahorra con paciencia y en contra de quien se endeuda sin prisa.

Thaler y Sunstein demostraron que las personas no toman malas decisiones financieras por ignorancia moral ni por falta de inteligencia. Las toman porque el entorno en que deciden está diseñado para producir ciertos comportamientos, y sin educación financiera esos comportamientos tienden a beneficiar al diseñador del entorno antes que al usuario. La arquitectura de elección que rodea cada decisión financiera —cómo se presenta un crédito, cómo se encuadra una promoción, qué aparece primero en una aplicación de inversión— no es neutral. Es la variable que la educación financiera entrena al ciudadano a ver, en lugar de simplemente obedecer.

El verdadero progreso de Chihuahua

Chihuahua puede atraer inversión, crecer industrialmente, formar talento técnico, incorporar inteligencia artificial y digitalizar sus servicios financieros. Puede hacer todo eso, y debería hacerlo, porque el contexto lo demanda y las oportunidades son reales. Pero si sus ciudadanos no desarrollan criterio financiero a la par que se expande el sistema financiero digital en que participan, ese progreso produce algo que cualquier economista describiría con incomodidad: una población con mayor acceso al sistema y mayor vulnerabilidad dentro de él.

Las universidades de la región tienen una responsabilidad concreta en este punto que va más allá de ofrecer cursos de finanzas personales en algunas licenciaturas. Implica entender que la educación financiera es una competencia transversal —tan fundamental como la comprensión lectora o el pensamiento crítico— que debería estar presente en todas las carreras, en todos los semestres, con el mismo rigor con que se exige competencia en las disciplinas especializadas. Un ingeniero que no entiende cómo gestionar su patrimonio, un contador que no planifica su retiro y un médico que no distingue entre ahorro e inversión son profesionistas brillantes en su campo y frágiles en el sistema económico en que ese campo opera.

El futuro financiero de Chihuahua no dependerá solamente de cuánta inversión llegue ni de cuántas herramientas digitales estén disponibles. Dependerá de cuántas personas aprendan a hacer la pregunta correcta antes de firmar, a calcular el costo total antes de comprometerse, y a evaluar con criterio propio la respuesta que les dé el banco, el influencer o el algoritmo. Porque la inteligencia artificial puede procesar cualquier escenario financiero en segundos. El juicio sobre si ese escenario sirve a los propios intereses sigue siendo, afortunadamente, intransferible.

Quien no entiende cómo funciona el dinero termina trabajando para quienes sí lo entienden. La educación financiera no es el camino hacia la riqueza. Es el camino hacia la libertad de decidir.

REFERENCIAS

Banco de México. (2024). Inflación. Educa Banxico. https://www.banxico.org.mx/politica-monetaria/d/%7BB93A4A22-E3E2-038F-4A11-86E39E01DD28%7D.pdf

Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF). (2023). Costo Anual Total (CAT): lo que debes saber antes de contratar un crédito. CONDUSEF. https://www.condusef.gob.mx

Gobierno del Estado de Chihuahua. (2024). Ocupa Chihuahua primer lugar nacional en captación de nuevas inversiones. https://www.chihuahua.gob.mx

Instituto Nacional de Estadística y Geografía (INEGI) & Comisión Nacional Bancaria y de Valores (CNBV). (2025). Encuesta Nacional de Inclusión Financiera 2024: Comunicado de prensa. INEGI. https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2025/ENIF/ENIF2024.pdf

Lusardi, A., & Mitchell, O. S. (2014). The economic importance of financial literacy: Theory and evidence. Journal of Economic Literature, 52(1), 5–44. https://doi.org/10.1257/jel.52.1.5

Lusardi, A., & de Bassa Scheresberg, C. (2013). Financial literacy and high-cost borrowing in the United States. NBER Working Paper No. 18969. National Bureau of Economic Research. https://doi.org/10.3386/w18969

OCDE. (2023). OECD/INFE 2023 international survey of adult financial literacy. OECD Publishing. https://www.oecd.org/financial/education/2023-infe-survey-adult-financial-literacy.pdf

OCDE. (2024). PISA 2022 Results, Volume IV: How financially smart are students? OECD Publishing. https://doi.org/10.1787/4a7e6e84-en

Thaler, R. H., & Sunstein, C. R. (2008). Nudge: Improving decisions about health, wealth, and happiness. Yale University Press.

Thaler, R. H. (2015). Misbehaving: The making of behavioral economics. W. W. Norton & Company.

Tips al momento

Ortuño en video a Andrea habla de maternidad y propaganda electoral

Tere Ortuño Gurza, Consejera Nacional Vitalicia del PAN, lanzó un video en redes sociales dirigido a Andrea Chávez, en donde aborda el tema de la maternidad, sus límites en la vida pública, incluso el intento de su uso faccioso con fines electorales.

Según Tere Ortuño, el embarazo no debe ser un tema de ataque hacia una mujer, ni el género o la maternidad "un escudo para eludir una responsabilidad pública para ampararse en ella o para victimizarse de algún señalamiento público".

Asimismo en el mismo video, Tere Ortuño, sugiere "el uso de la maternidad como ocasión para un uso faccioso en propaganda electoral".

Culpa además a Morena de desaparecer las estancias infantiles, el horario extendido de las escuelas de tiempo completo, los apoyos a las mujeres violentadas, inseguridad en las calles, destrucción del sistema de salud, falta de atención a las madres buscadoras, entre otros.

Aquí el video https://www.facebook.com/reel/1270064698258421

La 4T y el impacto del "Coahuilazo"

Tras sufrir "el Coahuilazo", lo que más le preocupa a la 4T, es el mensaje que dan las urnas en la elección del vecino Estado. Una derrota contundente, la más delicada para una 4T y un partido como Morena, con una arrogancia y soberbia, que pasa sobre las leyes y que lo que menos le importa es precisamente la voluntad popular, porque es un partido en el gobierno oficialista, dictatorial y autoritario.

Así que lo que pasó en Coahuila, es lo que más debe de temer el gobierno de Claudia Sheinbaum, de la herencia tan pesada que le dejó en la destrucción el gobierno de López Obrador y de su propia incompetencia y mismo ánimo de mentir, proteger a narco políticos y estar inmersa en una insultante corrupción.

Y otra cosa y apunte importante que no debe dejar pasarse de visa: fue tan contundente el resultado que en el anuncio de la ruta legal que presenta Ariadna Montiel, les puede ir aún peor, porque la gente en Coahuila y de todo el país, volverán a reclamar que Morena se está queriendo robar en lo legal lo que no alcanzó en la jornada comicial, ya que tiene controlados los organismos electorales, la elección del pasado domingo.

Mal le irá a la 4T. Van a tener que tragar sapos, aceptar el resultado y trabajar, porque lo que viene para el 27 será peor para un gobierno destructor como es Morena. Ojalá y la 4T rectifique, aunque ya no tiene tiempo para hacerlo…

Diputada panista se fue a Ross y presume que sí tiene Visa

La diputada del PAN, Xóchitl Contreras, difundió una imagen en redes haciendo compras en Ross, El Paso, Texas, el cual aprovechó para lanzar una estocada política presumiendo que ella si tiene su Visa, por lo menos no le ha sido retirada como ocurre con algunos políticos de Morena.

“Aquí casual en la Ross... dando la vuelta las que sí tenemos visa”, señala la publicación, en un contexto donde la cancelación y el retiro de visas estadounidenses a diversas figuras y funcionarios de Morena ha estado en el ojo público, en el marco de las acusaciones de EU por vínculos con el narco.

Para la mayoría de los ciudadanos fronterizos, cruzar a El Paso es parte de la rutina; sin embargo, la visa se ha convertido en la nueva medición política ante los ojos del gobierno norteamericano.

Tips al momento

Ortuño en video a Andrea habla de maternidad y propaganda electoral

Tere Ortuño Gurza, Consejera Nacional Vitalicia del PAN, lanzó un video en redes sociales dirigido a Andrea Chávez, en donde aborda el tema de la maternidad, sus límites en la vida pública, incluso el intento de su uso faccioso con fines electorales.

Según Tere Ortuño, el embarazo no debe ser un tema de ataque hacia una mujer, ni el género o la maternidad "un escudo para eludir una responsabilidad pública para ampararse en ella o para victimizarse de algún señalamiento público".

Asimismo en el mismo video, Tere Ortuño, sugiere "el uso de la maternidad como ocasión para un uso faccioso en propaganda electoral".

Culpa además a Morena de desaparecer las estancias infantiles, el horario extendido de las escuelas de tiempo completo, los apoyos a las mujeres violentadas, inseguridad en las calles, destrucción del sistema de salud, falta de atención a las madres buscadoras, entre otros.

Aquí el video https://www.facebook.com/reel/1270064698258421

La 4T y el impacto del "Coahuilazo"

Tras sufrir "el Coahuilazo", lo que más le preocupa a la 4T, es el mensaje que dan las urnas en la elección del vecino Estado. Una derrota contundente, la más delicada para una 4T y un partido como Morena, con una arrogancia y soberbia, que pasa sobre las leyes y que lo que menos le importa es precisamente la voluntad popular, porque es un partido en el gobierno oficialista, dictatorial y autoritario.

Así que lo que pasó en Coahuila, es lo que más debe de temer el gobierno de Claudia Sheinbaum, de la herencia tan pesada que le dejó en la destrucción el gobierno de López Obrador y de su propia incompetencia y mismo ánimo de mentir, proteger a narco políticos y estar inmersa en una insultante corrupción.

Y otra cosa y apunte importante que no debe dejar pasarse de visa: fue tan contundente el resultado que en el anuncio de la ruta legal que presenta Ariadna Montiel, les puede ir aún peor, porque la gente en Coahuila y de todo el país, volverán a reclamar que Morena se está queriendo robar en lo legal lo que no alcanzó en la jornada comicial, ya que tiene controlados los organismos electorales, la elección del pasado domingo.

Mal le irá a la 4T. Van a tener que tragar sapos, aceptar el resultado y trabajar, porque lo que viene para el 27 será peor para un gobierno destructor como es Morena. Ojalá y la 4T rectifique, aunque ya no tiene tiempo para hacerlo…

Diputada panista se fue a Ross y presume que sí tiene Visa

La diputada del PAN, Xóchitl Contreras, difundió una imagen en redes haciendo compras en Ross, El Paso, Texas, el cual aprovechó para lanzar una estocada política presumiendo que ella si tiene su Visa, por lo menos no le ha sido retirada como ocurre con algunos políticos de Morena.

“Aquí casual en la Ross... dando la vuelta las que sí tenemos visa”, señala la publicación, en un contexto donde la cancelación y el retiro de visas estadounidenses a diversas figuras y funcionarios de Morena ha estado en el ojo público, en el marco de las acusaciones de EU por vínculos con el narco.

Para la mayoría de los ciudadanos fronterizos, cruzar a El Paso es parte de la rutina; sin embargo, la visa se ha convertido en la nueva medición política ante los ojos del gobierno norteamericano.