El Poder Judicial: esa porquería (2 de 2 partes)

Insisto: no soy yo. Se trata del informe individual de la auditoría de cumplimiento financiero practicada al Tribunal Superior de Justicia emitido por la Auditoría Superior del Estado y entregado al Congreso mediante oficio no. DAS/266/2025.

El mismo contiene un cuadrito, chiquito, que entre otras cosas habla de la exigencia de promover procedimientos de responsabilidad administrativa sancionatoria por lo menos en tres casos:

- Observación 2, por no enterar a la Secretaría de Hacienda $100,621,273.33 (cien millones seiscientos veintiún mil doscientos setentaitrés pesillos… ¡ah! y treintaitrés centavos) de recursos estatales indebidamente devengados en 2023, en contravención al artículo 21 del Presupuesto 2024;

- Observación 4, por pagar un monto mayor a la cantidad máxima de fotocopias estipuladas en el contrato plurianual número DRMS 58/2022, respecto al ejercicio 2024, celebrado con el proveedor Aplicativos de Gestión Documental, S.A. de C.V., por el servicio de fotocopiado, impresión y digitalización de documentos, por un importe de $582,538.40 (quinientos ochentaidós mil quinientos treintaiocho pesos con cuarenta centavos), y

- Observación 7, por autorizar pagos del contrato de limpieza (DRMSG 123/2023) sin verificar las altas ante el IMSS de trabajadores (27 casos detectados en enero, mayo y noviembre de 2024), siendo requisito contractual para autorizar el pago.

En resumen: el informe ya fue entregado, las cifras ya están sobre la mesa y las observaciones ya fueron determinadas; empero, lo verdaderamente relevante no está en los montos ni en las tablas contables, está en lo que viene después. ¿Cierto?

Porque —declaraciones idiotas de los machuchones del Poder Judicial (diría el clásico) y de selfies todavía más imbéciles— es lo que está sobrando hasta ahorita; lo que nadie ha salido a declarar es cómo van los respectivos procedimientos.

Porque, con toda humildad y respeto, me atrevo a recordarles que el señalado informe es una documental pública; es decir, un documento emitido por autoridad competente en ejercicio de sus funciones y, en principio, hace prueba plena (Franco Escamilla dice: “para los del CONALEP”, cuando expresa una idea que él piensa que el limitado intelecto de su audiencia no les va a permitir comprender), pues yo igual: lo que trato de decir es que, prima facie —para los recién electos machuchones del Poder Judicial—: la mitad de la responsabilidad, la anomalía, la falta, la violación a la ley YA ESTÁ PROBADA. ¿Qué están esperando?

Porque el documento que nos ocupa no es un texto sobre recomendaciones administrativas: es un documento que ordena que se dé inicio a tres procedimientos de Responsabilidad Administrativa Sancionatoria; y una promoción de responsabilidad no es un regaño ni un manazo del tipo “niño malo, niño malo” ni es tampoco una sugerencia técnica; es el punto de partida formal para que la autoridad responsable de inmediato investigue conductas específicas de servidores públicos y, en su caso, inicie un procedimiento sancionador.

Me quedo con el primer caso; no es un asunto menor: se trata de más de cien millones de pesos registrados como devengados en 2023 sin que existiera recepción de bienes o servicios; y para 2024, esos recursos debían enterarse a la Secretaría de Hacienda conforme al artículo 21 del Presupuesto de Egresos del Estado. No se enteraron.

Al respecto, la Auditoría no consideró suficiente la explicación institucional y determinó la observación. En consecuencia, ordena promover la responsabilidad administrativa contra quienes, en su gestión, omitieron cumplir esa obligación. Este no es un tecnicismo contable, es una decisión administrativa que implica disciplina presupuestaria y manejo de recursos públicos. La promoción obliga a investigar quién autorizó, quién validó y quién permitió (ejecutó) que no se realizara el entero correspondiente.

Harían bien en empezar ya; porque tienen bastantes pendientes, para empezar: a) Los millones gastados A LO BA BO SO (creo que eso sí lo pueden entender los recién electos machuchones del Poder Judicial) en despidos injustificados; b) El uso de vehículos públicos por magistradetes que deberían estar en su Sala trabajando y no paseándose de lo lindo (lo que NO se explica ni menos se justifica, dado que NO tienen responsabilidades administrativas de ningún tipo); y c) Los magistrados muertos de hambre que, ganando lo que ganan, andan pidiendo “apoyos para gasolina”. Viles, mezquinos, miserables.

Pero, bueno, ni modo, a esos mequetrefes eligió el pueblo de Chihuahua; algo así como la porquería de Presidente de la Corte que pone a sus subalternos a que le limpien los zapatos; además, y a esos mismos, Santiaguito de la Peña los necesita contentos para que lo apoyen.

Concluyo: el informe ya determinó irregularidades y ordenó promover responsabilidad administrativa, el silencio institucional es, lisa y llanamente, omisión punible. Güiarguaiting.

Contácteme a través de mi correo electrónico o sígame en los medios que gentilmente me publican, en Facebook o también en mi blog: https://unareflexionpersonal.wordpress.com/

Luis Villegas Montes.

Tips al momento

Más dinero a Cuba

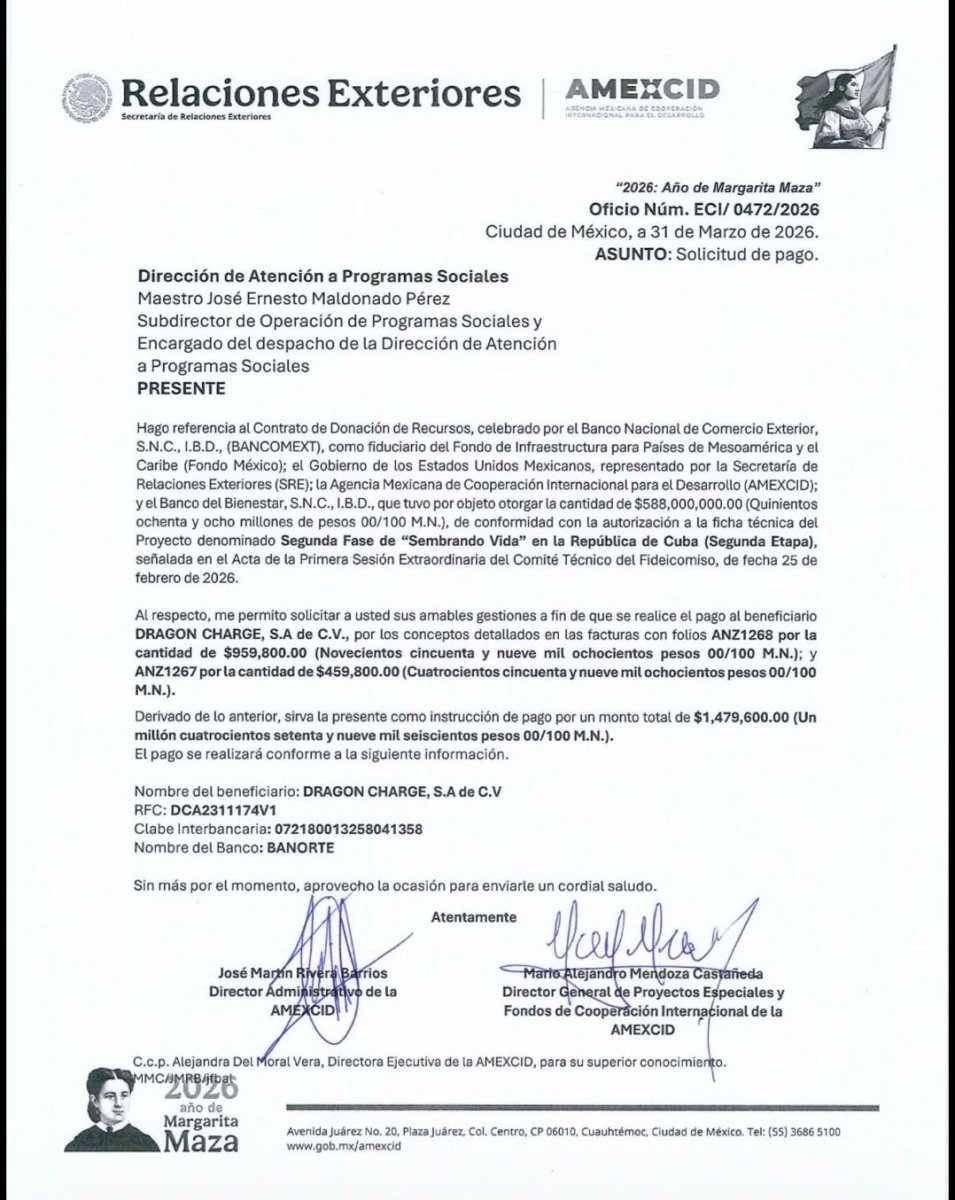

La Agencia Mexicana de Cooperación Internacional para el Desarrollo (AMEXCID) ha emitido una solicitud de pago por un monto de 1Millón 479 mil pesos a favor de la empresa DRAGON CHARGE, S.A de C.V.

La solicitud, dirigida al Maestro José Ernesto Maldonado Pérez, Subdirector de Operación de Programas Sociales y Encargado del despacho de la Dirección de Atención a Programas Sociales, se enmarca en el proyecto "Segunda Fase de 'Sembrando Vida" en Cuba.

Tips al momento

Más dinero a Cuba

La Agencia Mexicana de Cooperación Internacional para el Desarrollo (AMEXCID) ha emitido una solicitud de pago por un monto de 1Millón 479 mil pesos a favor de la empresa DRAGON CHARGE, S.A de C.V.

La solicitud, dirigida al Maestro José Ernesto Maldonado Pérez, Subdirector de Operación de Programas Sociales y Encargado del despacho de la Dirección de Atención a Programas Sociales, se enmarca en el proyecto "Segunda Fase de 'Sembrando Vida" en Cuba.