Propone Madero expedir la Ley del Impuesto de Tasa Única gravamen mínimo al ISR

El senador del PAN Gustavo Madero Muñoz propuso expedir la Ley del Impuesto a Tasa Única, como un gravamen que tenga una base más amplia que el impuesto sobre la renta, de tal manera que el impuesto propuesto incidiría en quienes actualmente no pagan el impuesto sobre la renta, haciendo más equitativa la tributación. Se trata de un gravamen mínimo respecto del impuesto sobre la renta total, donde únicamente se pagaría por concepto del impuesto empresarial a tasa única el excedente entre ese gravamen y el impuesto sobre la renta propio.

Se pretende evitar que el impuesto empresarial a tasa única represente una obligación fiscal adicional e inhibir la toma de riesgos excesivos a través de un fuerte apalancamiento de las empresas.

Manifestó que la clave la simplificación tributaria mediante la adopción de medidas para aumentar los ingresos y fortalecer el sistema tributario en el cual se incluya el combate a la evasión y elusión fiscal

Para el diseño de la contribución empresarial a tasa única se consideraron los siguientes fundamentos: • La simplificación de las contribuciones, que reduce los costos administrativos del sistema fiscal y promueve el cumplimiento de las obligaciones fiscales por parte de los contribuyentes. • La flexibilidad del sistema impositivo, que le permite tener la capacidad de ajustarse rápida y adecuadamente a cambios en las condiciones económicas. • La transparencia, pues se pretende que el sistema fiscal sea de fácil y rápida identificación respec to a las obligaciones fiscales, reduciendo los costos asociados a su cumplimiento y control, tanto para los contribuyentes como para las autoridades. • La equidad y proporcionalidad del sistema tributario, que establezca un trato fiscal semejante para contribuyentes que estén en iguales condiciones económicas y que tenga la virtud de gravar más a quien tenga mayor capacidad contributiva. • La competitividad, pues es importante que la política tributaria promueva este aspecto en nuestro país.

La razón es que la contribución empresarial a tasa única es equivalente a gravar la retribución a los factores de la producción en los sujetos que realizan dichos pagos, por lo que es necesario que, para determinar la contribución empresarial a tasa única a pagar, se considere la parte del impuesto sobre la renta que se hubiera retenido a dichos factores.

La contribución empresarial a tasa única es un gravamen que tiene una base amplia, ya que sólo se permiten las deducciones que a continuación se mencionan:

Se permite deducir las erogaciones que correspondan a la adquisición de bienes, de servicios independientes o del uso o goce temporal de bienes, que utilicen los contribuyentes para realizar las actividades que den lugar a los ingresos por los que se deba pagar esta contribución empresarial, y se precisa que tratándose de la adquisición de bienes, se considera que los mismos se utilizan en las actividades citadas cuando se destinan a formar parte del activo fijo del contribuyente o de sus inventarios, para ser proporcionados con motivo de la prestación de servicios independientes o se consuman en los procesos de producción o al realizar las actividades grava das con la contribución empresarial a tasa única.

Otras deducciones que se contemplan son las relativas a contribuciones locales o federales a cargo del contribuyente, con excepción de la contribución empresarial a tasa única y del impuesto sobre la renta que sean propios del contribuyente, las aportaciones de seguridad social y de aquéllas que conforme a las disposiciones legales deban trasladarse.

Por otra parte, son deducibles las contribuciones locales o federales a cargo de terceros cuando en este caso las mismas formen parte de la contraprestación, así como el impuesto al valor agregado o el impuesto especial sobre producción y servicios, cuando el contribuyente no tenga derecho a acreditar los mencionados impuestos que le hubieran sido trasladados o que hubiese pagado con motivo de la importación de bienes o servicios, que correspondan a erogaciones deducibles en los términos del ordenamiento que se somete a su consideración.

También es deducible el importe de las devoluciones de bienes que reciba el contribuyente, el de los descuentos o bonificaciones que haga, así como los importes de los depósitos o anticipos que le devuelvan, siempre que por los ingresos de las operaciones que les dieron origen se hubiese pagado la contribución empresarial a tasa única, ya que, de no hacerlo, se estaría causando un doble gravamen sobre un mismo ingreso.

Asimismo, se permite deducir las indemnizaciones por daños y perjuicios y las penas convencionales, siempre que la ley imponga la obligación de pagarlas por provenir de riesgos creados, responsabilidad objetiva, caso fortuito, fuerza mayor o por actos de terceros, salvo que los daños y los perjuicios o la causa que dio origen a la pena convencional, se hayan originado por culpa imputable al contribuyente.

En el caso de las instituciones de seguros autorizadas para la venta de seguros de vida, ya sea que cubran el riesgo de muerte u otorguen rentas vitalicias o de pensiones derivados de las leyes de seguridad social, podrán deducir la creación o incremento de la reserva especial vinculada con los seguros antes mencionados, toda vez que los recursos de la reserva citada contienen un componente de ahorro del asegurado y, por lo tanto, no representan un ingreso para las instituciones de seguros. Adicionalmente, las instituciones autorizadas para la venta de seguros de pensiones, derivados de las leyes de seguridad social, además de efectuar la deducción mencionada en el párrafo anterior, podrán deducir la creación o incremento de la reserva matemática especial, así como de las otras reservas previstas en la Ley de Instituciones de Seguros y Fianzas, cuando cumplan con la condición de que toda liberación sea destinada al fondo especial de los seguros de pensiones, de conformidad con esta última ley, en la cual el Gobierno Federal participe como fideicomisario.

Otro concepto deducible son las cantidades que paguen las instituciones de seguros a los asegurados o a sus beneficiarios cuando ocurra el riesgo amparado por las pólizas contratadas, así como las cantidades que paguen las instituciones de fianzas para cubrir el pago de reclamaciones.

Finalmente, también son deducibles los premios que paguen las personas que organicen loterías, rifas, sorteos o juegos con apuestas y concursos de toda clase, autorizados conforme a las leyes respectivas.

Tips al momento

Por definir afectaciones tras cierre de la frontera

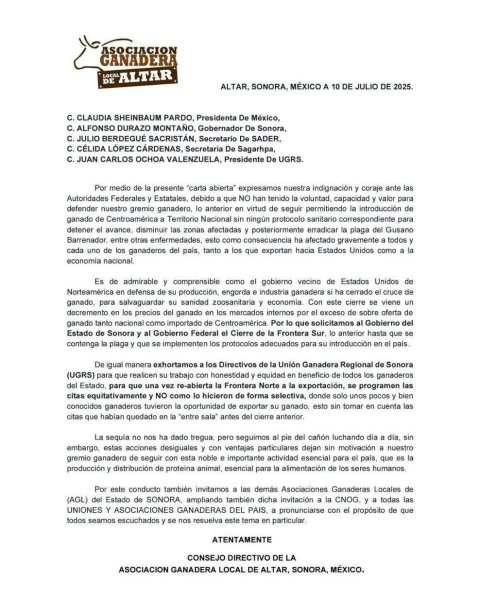

La presidenta Claudia Sheinbaum dijo que este fin de semana estará en Sonora y anunció que sostendrá una plática con el gobernador de esa entidad, Alfonso Durazo, sobre las afectaciones por el cierre de la frontera norteamericana al ganado mexicano.

Sheinbaum Pardo mencionó que platicará con el gobernador de Sonora sobre este tema, que afecta a los estados exportadores del norte del país.

La presidenta afirmó que no tiene lógica que, por un caso de gusano barrenador en Veracruz, se cierre la frontera norte al ganado.

Según comentó, se realiza todo lo técnicamente posible para contener al gusano barrenador para que se reabra la frontera de los Estados Unidos al ganado de México.

Además, se están calculando las afectaciones por esa suspensión, donde las estimaciones hablan de más de 400 millones de dólares como mínimo.

Tips al momento

Por definir afectaciones tras cierre de la frontera

La presidenta Claudia Sheinbaum dijo que este fin de semana estará en Sonora y anunció que sostendrá una plática con el gobernador de esa entidad, Alfonso Durazo, sobre las afectaciones por el cierre de la frontera norteamericana al ganado mexicano.

Sheinbaum Pardo mencionó que platicará con el gobernador de Sonora sobre este tema, que afecta a los estados exportadores del norte del país.

La presidenta afirmó que no tiene lógica que, por un caso de gusano barrenador en Veracruz, se cierre la frontera norte al ganado.

Según comentó, se realiza todo lo técnicamente posible para contener al gusano barrenador para que se reabra la frontera de los Estados Unidos al ganado de México.

Además, se están calculando las afectaciones por esa suspensión, donde las estimaciones hablan de más de 400 millones de dólares como mínimo.